-

- 公司:

- 昆山金尚达投资有限公司

-

- 联系:

- 李先生

-

- 手机:

-

13328054405

-

- 地址:

- 昆山市经济开发区春旭路258号1601室

- 申请承兑汇票需要满足哪些条件?2542阅读 2026-02-07 20:36:50

- 银行汇票与银行承兑汇票:区别、政策影响及注意事项2561阅读 2026-02-07 20:35:27

- 什么是银行承兑汇票,如何使用?2574阅读 2026-02-07 20:34:51

- 客户说用承兑汇票付款?别急收,承兑能否贴现?关键看这几个细节2599阅读 2026-02-07 20:33:45

- 办理商业承兑汇票的业务流程2536阅读 2026-02-07 20:31:47

昆山承兑10万一般贴现多少,多年大量客户的操作经验

2026-05-03 12:39:01 1477次浏览

价 格:面议

承兑汇票贴现是指银行承兑汇票持有人,因企业经营资金不足,需要补充资金时,将持有的没有到期的银行承兑汇票转让给银行,银行按票面金额扣除贴现利息后,将余额付给持票人。 银行承兑汇票是一种延期支付票据,票据持有人持有的银行承兑汇票,在票据没有到期前,如果票据持有人需要资金时,只能通过票据贴现、支付贴现费用的方式,来解决企业的资金问题。

如何贴现,需具备什么条件: 需要带齐资料去银行进行票据贴现,需满足以下条件 1、在银行开立存款账户的企业法人及其他组织; 2、与出票人或直接前手之间具有真实的商品交易关系; 3、提供与直接前手之间的增值税发票复印件和商品发运单据复印件; 4、银行承兑汇票是真实合法的且要素齐全,背书连续,符合《票据法》、《支付结算办法》等要求。 银贷是杠杆,经营创造价值,投资有风险,贷款需谨慎。

银行承兑汇票的特点 1、银行承兑汇票的付款期限,长不超过12个月(纸票6个月); 2、银行承兑汇票的提示付款期限,自汇票到期日起10天; 3、银行承兑汇票可以背书转让,可流通; 4、银行承兑汇票的持票人需要资金时,可持未到期的商业承兑汇票向银行申请贴现; 5、适用于同城或异地结算。

商业承兑汇票和银行承兑汇票的区别在于,承兑人不同,决定了商业承兑汇票是商业信用,银行承兑汇票是银行信用。银行承兑汇票一般由银行签发并承兑,而商业承兑汇票可以不通过银行签发并背书转让,但在信用等级和流通性上低于银行承兑汇票,在银行办理贴现的难度较银行承兑汇票高。国际贸易中的承兑汇票,与国内贸易中的承兑汇票定义相似,但不同之处在于国际贸易中的承兑汇票往往是收款企业(出票人)自行签发给付款人的汇票,其性质相当于账单,其在不同的情形中,对付款人的约束力亦有不同。国际贸易中信用证跟单的承兑汇票,一般是信用证付款文件中的跟单文件之一,买方对卖方开具见票后一定期限天数付款的跟单汇票,于银行提交货物运输及提货文件时,应即承兑,并于汇票到期日即予付款。这种承兑汇票,因为是信用证付款文件之一,属于银行信用文件,对付款人有必须付款的约束力。国际贸易中非信用证项下的跟单承兑汇票,一般是收款人(出票人)直接开给付款人的账单,属于商业信用,对付款人并不具有必须付款的约束力。

-

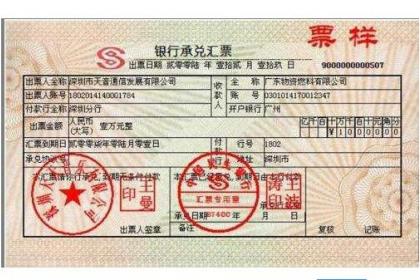

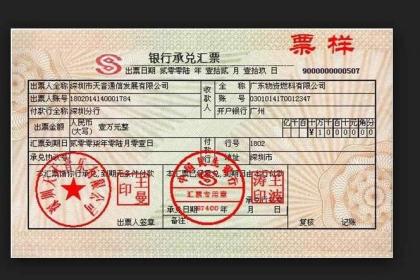

银行承兑汇票填写有严格的规范:①双冠头票号,票据的区别识别码。②一致性要求:出票人和收款人的全称填写不能涂改,不能错,漏,多字。③日期及期限:日期必需是大写,出票日期与到期日之间的相隔期间不得大于6个月。注意大小月,闰年月的变化。④汇票的面22-12-03 11:17:30

银行承兑汇票填写有严格的规范:①双冠头票号,票据的区别识别码。②一致性要求:出票人和收款人的全称填写不能涂改,不能错,漏,多字。③日期及期限:日期必需是大写,出票日期与到期日之间的相隔期间不得大于6个月。注意大小月,闰年月的变化。④汇票的面22-12-03 11:17:30 -

银行承兑汇票的付款人接到出票人或持票人向其提示承兑的汇票时,应当向出票人或持票人签发收到汇票的回单,记载汇票提示承兑日期并签章。付款人应当自收到提示承兑的汇票之日起3日内承兑或者拒绝承兑。付款人拒绝承兑的,必须出具拒绝承兑的证明。银行承兑汇22-12-03 11:19:10

银行承兑汇票的付款人接到出票人或持票人向其提示承兑的汇票时,应当向出票人或持票人签发收到汇票的回单,记载汇票提示承兑日期并签章。付款人应当自收到提示承兑的汇票之日起3日内承兑或者拒绝承兑。付款人拒绝承兑的,必须出具拒绝承兑的证明。银行承兑汇22-12-03 11:19:10 -

承兑汇票贴现费用和哪些因素有关?1、与票额大小有关小票额的票据,一般是根据票面金额收取贴现费用。因为其贴现利息数额很小,但所走的程序却一点不少,一般银行不是特别感兴趣。2、与出票行有关贴现费用与出票行即承兑汇票的签发行(承兑行)关系密切,一22-12-03 11:20:19

承兑汇票贴现费用和哪些因素有关?1、与票额大小有关小票额的票据,一般是根据票面金额收取贴现费用。因为其贴现利息数额很小,但所走的程序却一点不少,一般银行不是特别感兴趣。2、与出票行有关贴现费用与出票行即承兑汇票的签发行(承兑行)关系密切,一22-12-03 11:20:19 -

昆山银行承兑汇票贴现公司 面议银行承兑汇票是银行、企业等记载经纪业务,明确经济责任和凭以记载账务的凭证或证明,因此票面所有的填写必需做到规范化,要做到规范化,就必须要素齐全,数字正确,字迹清晰,不错漏,不潦草,防止涂改。银行承兑汇票填写有严格的规范:①双冠头票号,票据的22-12-03 11:32:07

昆山银行承兑汇票贴现公司 面议银行承兑汇票是银行、企业等记载经纪业务,明确经济责任和凭以记载账务的凭证或证明,因此票面所有的填写必需做到规范化,要做到规范化,就必须要素齐全,数字正确,字迹清晰,不错漏,不潦草,防止涂改。银行承兑汇票填写有严格的规范:①双冠头票号,票据的22-12-03 11:32:07 -

商业汇票的承兑银行,必须具备下列条件:(一)与出票人具有真实的委托付款关系;(二)具有支付汇票金额的可靠资金;(三)内部管理完善,经其法人授权的银行审定。银行承兑汇票的出票人或持票人向银行提示承兑时,银行的信贷部门负责按有关规定和审批程序,22-12-03 11:36:49

商业汇票的承兑银行,必须具备下列条件:(一)与出票人具有真实的委托付款关系;(二)具有支付汇票金额的可靠资金;(三)内部管理完善,经其法人授权的银行审定。银行承兑汇票的出票人或持票人向银行提示承兑时,银行的信贷部门负责按有关规定和审批程序,22-12-03 11:36:49 -

银行承兑汇票及跟单资料1、银行承兑汇票复印件;2、交易合同原件及复印件;3、相关的税务发票原件及复印件银行承兑汇票贴现申请文件1、银行承兑汇票贴现申请书;2、银行承兑汇票贴现凭证。具备条件1、依法登记注册并有效的企业法人或其他经济组织,并依22-12-03 11:42:24

银行承兑汇票及跟单资料1、银行承兑汇票复印件;2、交易合同原件及复印件;3、相关的税务发票原件及复印件银行承兑汇票贴现申请文件1、银行承兑汇票贴现申请书;2、银行承兑汇票贴现凭证。具备条件1、依法登记注册并有效的企业法人或其他经济组织,并依22-12-03 11:42:24 -

昆山银行承兑汇票贴现电话 面议银行承兑汇票的付款人接到出票人或持票人向其提示承兑的汇票时,应当向出票人或持票人签发收到汇票的回单,记载汇票提示承兑日期并签章。付款人应当自收到提示承兑的汇票之日起3日内承兑或者拒绝承兑。付款人拒绝承兑的,必须出具拒绝承兑的证明。企业去银行22-12-03 11:44:28

昆山银行承兑汇票贴现电话 面议银行承兑汇票的付款人接到出票人或持票人向其提示承兑的汇票时,应当向出票人或持票人签发收到汇票的回单,记载汇票提示承兑日期并签章。付款人应当自收到提示承兑的汇票之日起3日内承兑或者拒绝承兑。付款人拒绝承兑的,必须出具拒绝承兑的证明。企业去银行22-12-03 11:44:28 -

在国际市场中,一张远期汇票的持有人如想在付款人付款前取得票款,可以经过背书将汇票转让给银行或贴现行或金融公司,由它们扣除一定贴现利息后将票款付给持有人,这种行为叫做贴现。汇票贴现的限制1.出票人在票据上记载“不得转让”字样,其后手以此票据进22-12-03 11:45:42

在国际市场中,一张远期汇票的持有人如想在付款人付款前取得票款,可以经过背书将汇票转让给银行或贴现行或金融公司,由它们扣除一定贴现利息后将票款付给持有人,这种行为叫做贴现。汇票贴现的限制1.出票人在票据上记载“不得转让”字样,其后手以此票据进22-12-03 11:45:42 -

银行承兑汇票贴现申请人必须具备的条件如下:1、在银行开立存款账户的企业法人及其他组织;2、与出票人或直接前手之间具有真实的商品交易关系;3、提供与直接前手之间的增值税发票复印件和商品发运单据复印件;4、银行承兑汇票是真实合法的且要素齐全,背22-12-03 11:48:42

银行承兑汇票贴现申请人必须具备的条件如下:1、在银行开立存款账户的企业法人及其他组织;2、与出票人或直接前手之间具有真实的商品交易关系;3、提供与直接前手之间的增值税发票复印件和商品发运单据复印件;4、银行承兑汇票是真实合法的且要素齐全,背22-12-03 11:48:42 -

苏州银行承兑贴现现咨询 面议银行承兑汇票的出票人或持票人向银行提示承兑时,银行的信贷部门负责按照有关规定和审批程序,对银行承兑汇票出票人的资格、资信、购销合同和汇票记载的内容进行认真审查,必要时可由出票人提供担保。符合规定和承兑条件的,与出票人签订承兑协议。作为承兑银22-12-03 11:50:05

苏州银行承兑贴现现咨询 面议银行承兑汇票的出票人或持票人向银行提示承兑时,银行的信贷部门负责按照有关规定和审批程序,对银行承兑汇票出票人的资格、资信、购销合同和汇票记载的内容进行认真审查,必要时可由出票人提供担保。符合规定和承兑条件的,与出票人签订承兑协议。作为承兑银22-12-03 11:50:05 -

银行承兑汇票贴现是指银行承兑汇票的贴现申请人由于资金需要,将未到期的银行承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收22-12-03 11:52:42

银行承兑汇票贴现是指银行承兑汇票的贴现申请人由于资金需要,将未到期的银行承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收22-12-03 11:52:42 -

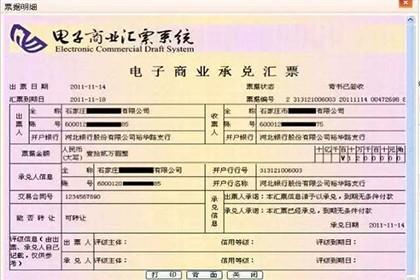

电子银行承兑汇票作为票据中的一种,在实际使用中是可以进行相关的转让的,只不过在转让的过程中,每家银行的电子承兑汇票转让流程有所区别。下面云票据跟大家分享建行如何转出电子银行承兑汇票。建设银行承兑汇票电子汇票怎么转出,办理电子承兑汇票业务,需22-12-04 15:08:02

电子银行承兑汇票作为票据中的一种,在实际使用中是可以进行相关的转让的,只不过在转让的过程中,每家银行的电子承兑汇票转让流程有所区别。下面云票据跟大家分享建行如何转出电子银行承兑汇票。建设银行承兑汇票电子汇票怎么转出,办理电子承兑汇票业务,需22-12-04 15:08:02 -

银行承兑汇票贴现,就是银行承兑汇票的贴现申请人由于资金需要,将未到期的银行承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。电子银行承兑汇票贴现条件:(一)依法登记注册并有效的企业法人或其他经济组织,并依法从22-12-04 15:09:21

银行承兑汇票贴现,就是银行承兑汇票的贴现申请人由于资金需要,将未到期的银行承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。电子银行承兑汇票贴现条件:(一)依法登记注册并有效的企业法人或其他经济组织,并依法从22-12-04 15:09:21 -

电子银行承兑汇票是在出票人(即承兑申请人)以数据电文形式向开户银行提出申请,经承兑银行审批并同意承兑后,保证承兑申请人在指定日期无条件支付确定金额给收款人或持票人的票据。电子承兑汇票在到期日的十天内,网银中汇票的状态会显示提示付款,或者是发22-12-04 15:11:02

电子银行承兑汇票是在出票人(即承兑申请人)以数据电文形式向开户银行提出申请,经承兑银行审批并同意承兑后,保证承兑申请人在指定日期无条件支付确定金额给收款人或持票人的票据。电子承兑汇票在到期日的十天内,网银中汇票的状态会显示提示付款,或者是发22-12-04 15:11:02 -

承兑汇票可以将未到期的承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。那么电子银行承兑汇票贴息利率多少?云票据表示:一般大额电子银行承兑汇票贴现年化利率:3.64%-3.94%。企业通常在回收应收账款时都会22-12-04 15:47:21

承兑汇票可以将未到期的承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。那么电子银行承兑汇票贴息利率多少?云票据表示:一般大额电子银行承兑汇票贴现年化利率:3.64%-3.94%。企业通常在回收应收账款时都会22-12-04 15:47:21 -

甲公司对乙公司支付银行承兑汇票,假设甲公司要将一张电子银行承兑汇票支付给乙公司,其具体的流程如下:1、乙公司先要向甲公司提供乙公司的对公账户银行开户信息:公司名称,账号,开户银行,开户银行行号。那么甲公司在网银系统里面就可将电子银行承兑汇票22-12-04 15:49:03

甲公司对乙公司支付银行承兑汇票,假设甲公司要将一张电子银行承兑汇票支付给乙公司,其具体的流程如下:1、乙公司先要向甲公司提供乙公司的对公账户银行开户信息:公司名称,账号,开户银行,开户银行行号。那么甲公司在网银系统里面就可将电子银行承兑汇票22-12-04 15:49:03 -

银行承兑汇票是由债权人开出的要求债务人付款的命令书。当这种汇票得到银行的付款承诺后,即成为银行承兑汇票,银行承兑汇票作为短期的融资工具,期限一般在30天到180天,90天的为普遍。开具电子银行承兑汇票所需材料1、一般要求双方签订的合同复印件22-12-04 15:50:31

银行承兑汇票是由债权人开出的要求债务人付款的命令书。当这种汇票得到银行的付款承诺后,即成为银行承兑汇票,银行承兑汇票作为短期的融资工具,期限一般在30天到180天,90天的为普遍。开具电子银行承兑汇票所需材料1、一般要求双方签订的合同复印件22-12-04 15:50:31 -

电子银行承兑汇票到期兑付需要银行承兑汇票写背书人,用户需要银行填写一个托收凭证加盖公司章,然后一并交给银行办理即可。在办理完这个流程的业务之后,用户需要携带银行承兑汇票和公司公章到公司公户所在银行。电子银行汇票到期兑现流程:在电子银行承兑汇22-12-04 15:53:39

电子银行承兑汇票到期兑付需要银行承兑汇票写背书人,用户需要银行填写一个托收凭证加盖公司章,然后一并交给银行办理即可。在办理完这个流程的业务之后,用户需要携带银行承兑汇票和公司公章到公司公户所在银行。电子银行汇票到期兑现流程:在电子银行承兑汇22-12-04 15:53:39 -

开电子承兑,首先要开通企业网银,然后再在企业网银的基础上开通电子承兑业务(开通电子承兑业务是单独收费的,像建行每年的年费是2万,但是打折后就是2000),光你开通,如果收款人没开通这功能哪也不行,必须对方也开通这个功能对方才可以接收这个电子22-12-04 16:09:06

开电子承兑,首先要开通企业网银,然后再在企业网银的基础上开通电子承兑业务(开通电子承兑业务是单独收费的,像建行每年的年费是2万,但是打折后就是2000),光你开通,如果收款人没开通这功能哪也不行,必须对方也开通这个功能对方才可以接收这个电子22-12-04 16:09:06 -

如何贴现,需具备什么条件: 需要带齐资料去银行进行票据贴现,需满足以下条件 1、在银行开立存款账户的企业法人及其他组织; 2、与出票人或直接前手之间具有真实的商品交易关系; 3、提供与直接前手之间的增值税发票复印件和商品发运单据复印件; 422-12-07 08:45:01

如何贴现,需具备什么条件: 需要带齐资料去银行进行票据贴现,需满足以下条件 1、在银行开立存款账户的企业法人及其他组织; 2、与出票人或直接前手之间具有真实的商品交易关系; 3、提供与直接前手之间的增值税发票复印件和商品发运单据复印件; 422-12-07 08:45:01